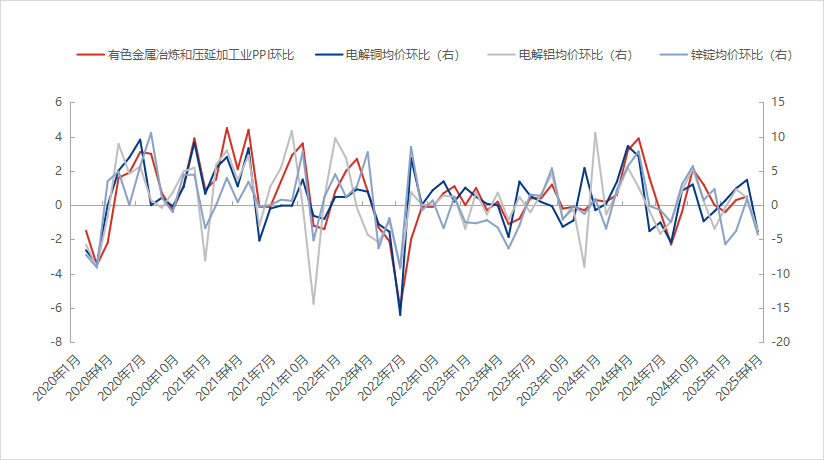

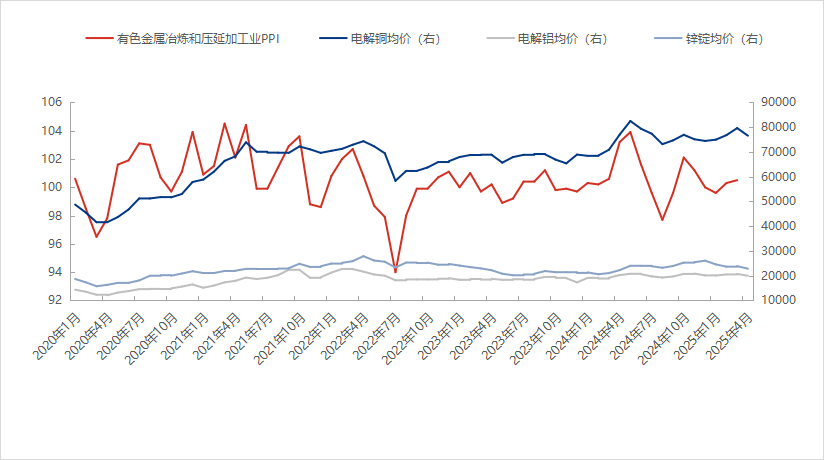

以2020年初至2023年9月有色金属冶炼和压延加工业PPI及电解铜、电解铝、锌锭◆★★■◆◆、铅锭■◆■■■、锡锭均价及其环比值为基础数据★◆◆◆■,现有数据条件下■★◆■★,有色金属冶炼和压延加工业PPI环比值与电解铜、电解铝、锌锭均价环比值相关关系偏强■■★◆★,相关系数分别为0.78、0◆◆■★.67、0★■■.61,回归拟合后有色金属冶炼和压延加工业PPI实际值与预测值走势基本一致,误差维持在±5之间★■◆★。

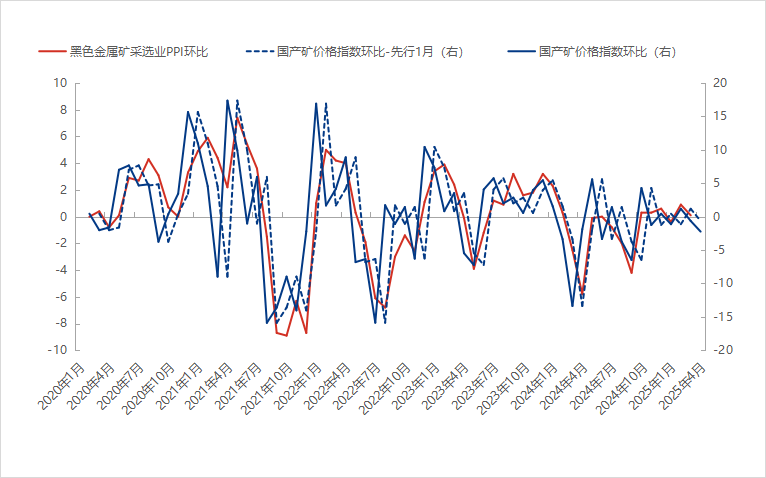

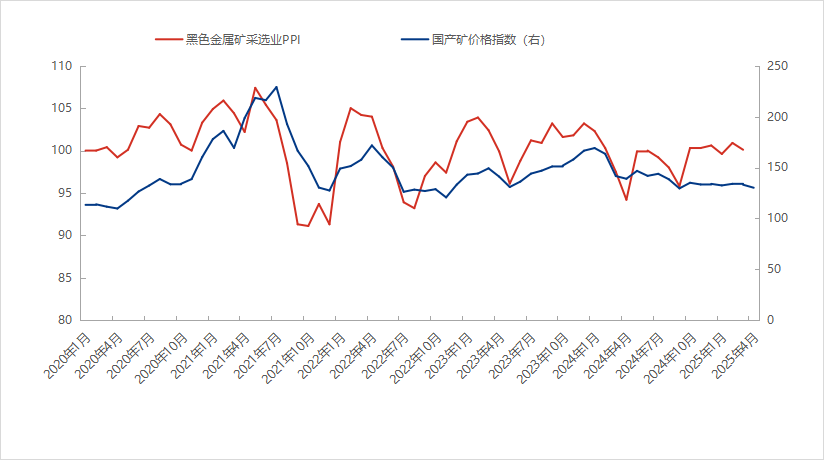

以2020年初至2023年9月黑色金属矿采选业PPI★★★、国产矿价格指数及其环比值为基础数据,现有数据条件下,黑色金属矿采选业PPI环比值与国产矿价格指数环比值走势方向一致,拐点时间看,国产矿价格指数环比值先行黑色金属矿采选业PPI值环比一月左右,先行处理后两者相关系数为0.83,相关关系偏强★◆★■■,回归拟合后黑色金属矿采选业PPI实际值与预测值走势基本一致,误差维持在±5之间★◆■◆■。

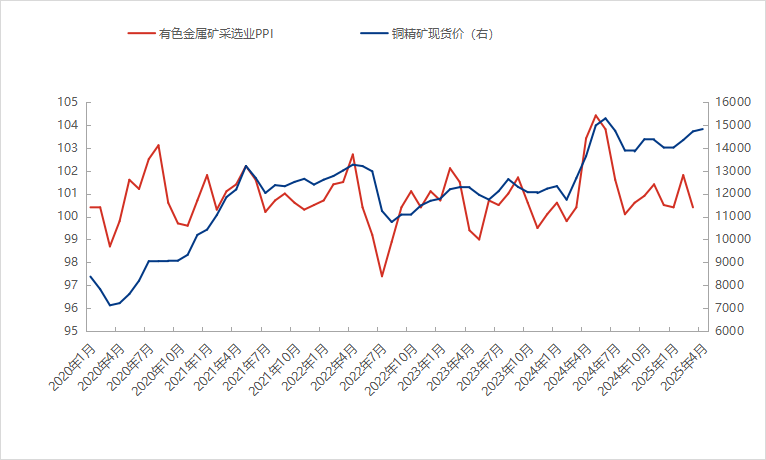

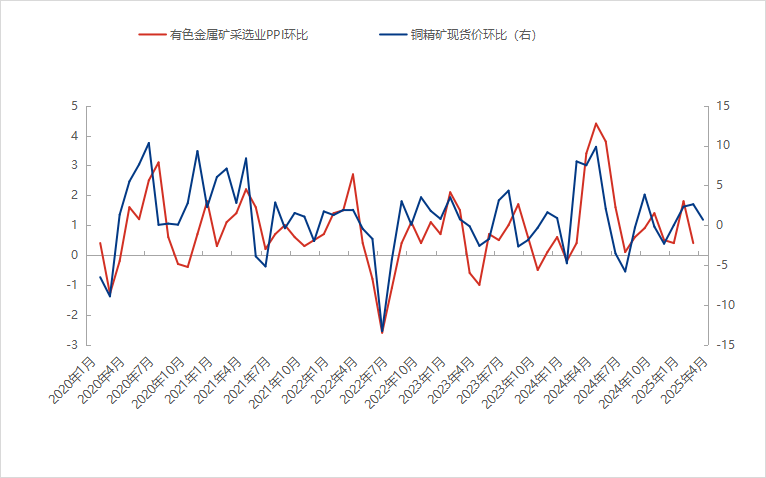

以2020年初至2023年9月有色金属矿采选业PPI及铜精矿★◆◆■★■、铝土矿★★■◆、铅精矿、锌精矿、锡精矿现货价格及其环比值为基础数据,现有数据条件下,有色金属矿采选业PPI环比值与铜精矿现货价格环比值相关系数为0◆◆.61,相关关系偏强,回归拟合后有色金属矿采选业PPI实际值与预测值走势基本一致◆★★◆,误差维持在±3之间。

①选取各行业PPI(上月=100)值◆■,计算各行业PPI环比;②通过相关关系测算选取八大行业核心指标,计算其环比值,为调和数值间差异,核心指标环比值均乘以100。

统计局CPI、PPI公布时间为每月9-11日公布上月数据,预测值时间为每月第一个工作日预测上月数据。

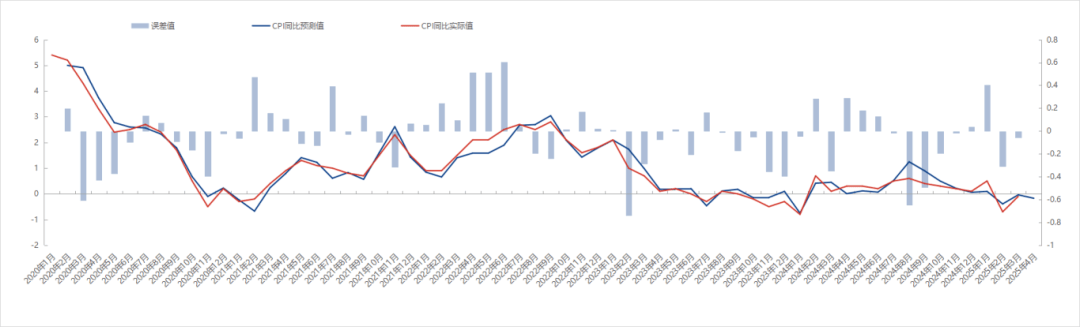

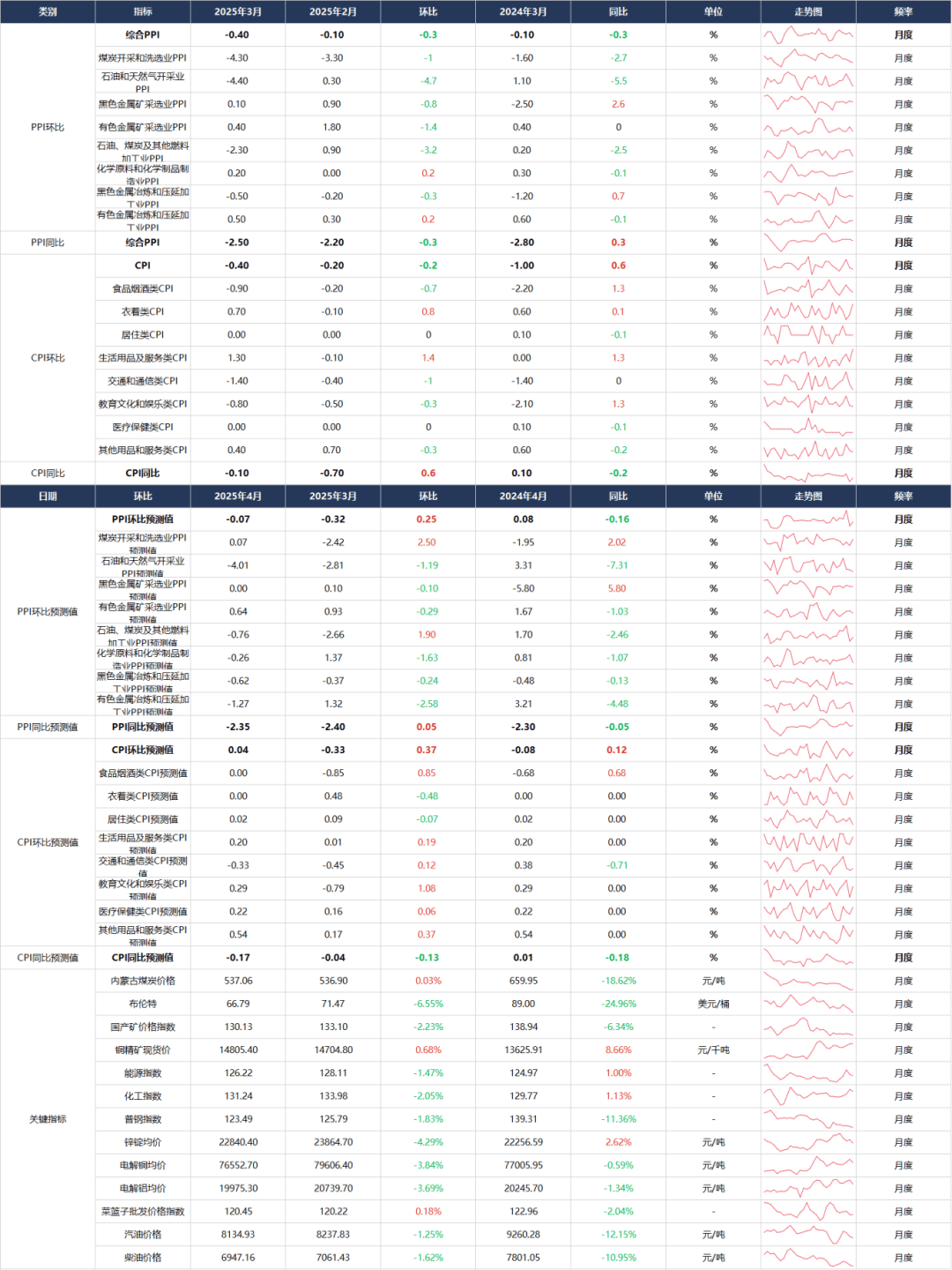

3月份★◆◆,CPI环比下降0.4%,同比下降0.1%,降幅明显收窄◆■■★★◆;PPI环比下降0.4%,同比下降2.5%,主要受季节性★★◆■◆★、国际输入性因素等影响。预计4月份CPI环比涨幅在0★★★★.04%左右,同比涨幅在0.17%左右; PPI环比跌幅在-0■★■■.07%,同比降幅在-2.35%左右■■◆。

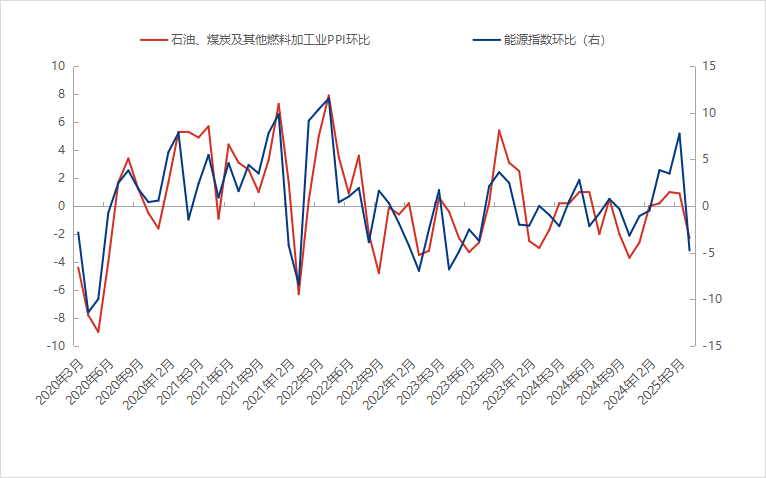

以2020年初至2023年9月石油■◆、煤炭及其他燃料加工业PPI及汽柴油现货价格、能源指数及其环比值为基础数据,现有数据条件下,石油★◆◆◆、煤炭及其他燃料加工业PPI环比值与能源指数、95#汽油价格、92#汽油价格、汽油加权价格■◆◆、柴油价格环比值相关系数分别为0◆★◆◆.79、0.72、0◆★★■◆■.7■■、0.71■★◆、0.75,相关关系偏强,因能源指数包含成品油价格■★,选取能源指数环比值与石油、煤炭及其他燃料加工业PPI环比值进行回归拟合★◆◆■,回归拟合后石油◆■◆★、煤炭及其他燃料加工业PPI实际值与预测值走势基本一致,误差维持在±6之间。

注■★■■◆◆:国产矿价格指数■■◆、普钢指数在钢联前台获得;能源指数■■★、化工指数为隆众指数。

统计局以全国城乡居民家庭各类商品和服务的消费支出比重为权重计算CPI,但并不对外公布CPI权重数据■★■◆★,因此■◆★◆,选取全国居民人均支出数据为权重得到CPI预测值■★◆◆。

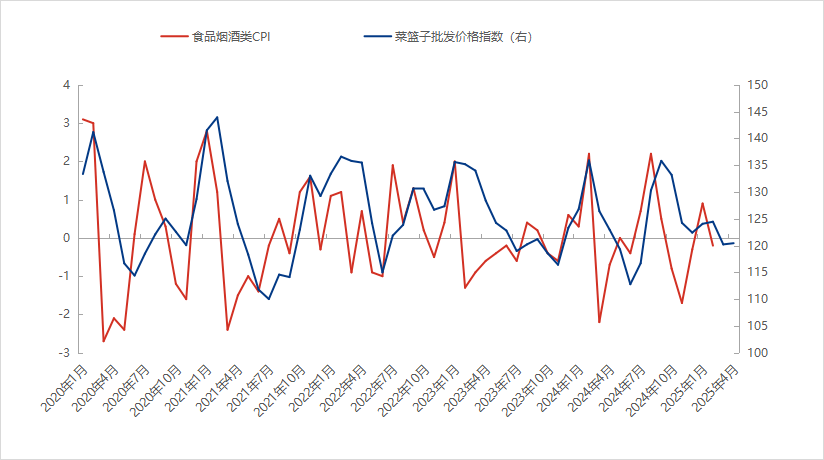

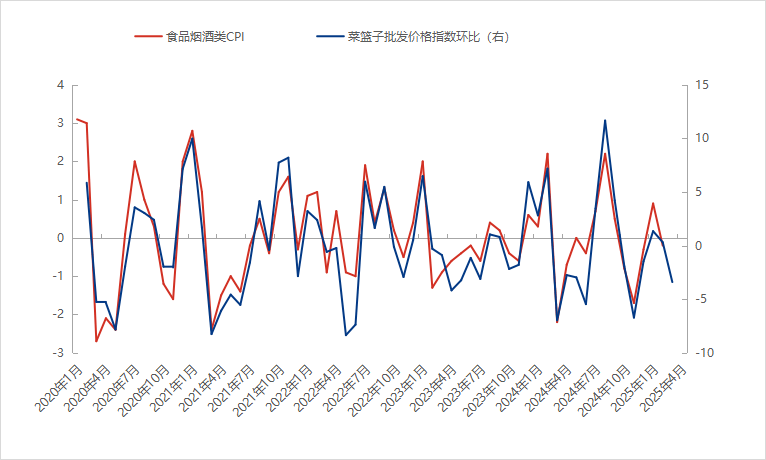

以2020年初至2023年9月食品烟酒类CPI、菜篮子价格指数及其环比值为基础数据,现有数据条件下,食品烟酒类CPI环比值与菜篮子价格指数环比值相关关系偏强,相关系数为0★■◆◆★.89,回归拟合后食品烟酒类CPI实际值与预测值走势基本一致,误差维持在±2之间。

由于八大行业对综合PPI的拉动率较高,加权后得到的八大行业PPI预测值较综合PPI实际值更为敏感★★■,可通过八大行业对综合PPI的拉动率调和◆■★★,得到最终的PPI预测值。八大行业环比拉动率=八大行业主营业务收入/各行业主营业务总收入*八大行业PPI预测值◆◆■◆■。

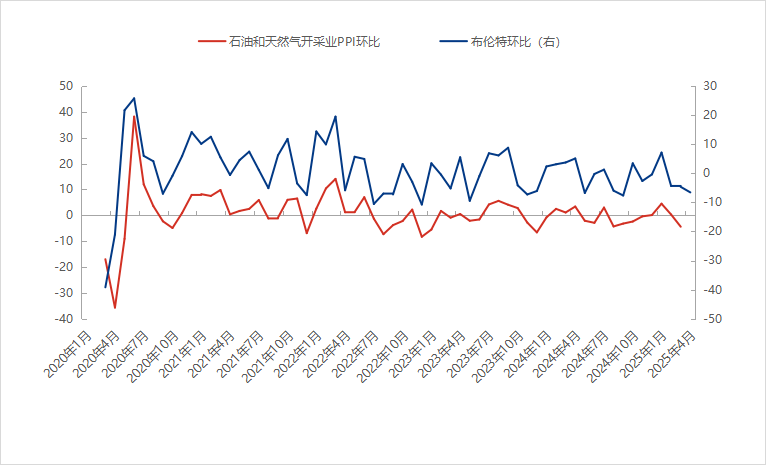

以2020年初至2023年9月石油和天然气开采业PPI★■◆★■■、布伦特价格及其环比值为基础数据,现有数据条件下,石油和天然气开采业PPI环比值与布伦特价格环比值走势方向一致,拐点时间基本吻合,两者相关系数为0.71,相关关系偏强,回归拟合后石油和天然气开采业PPI实际值与预测值走势基本一致,除特殊时间段外★◆◆,误差维持在±8之间。

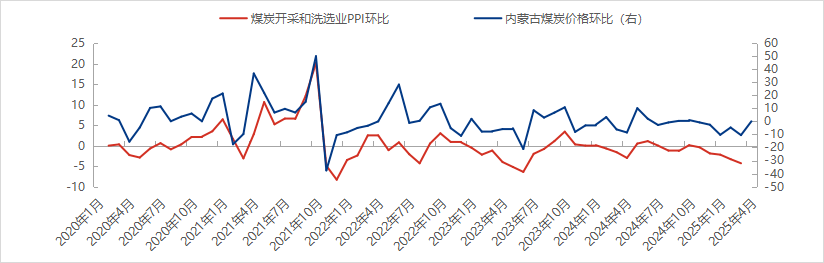

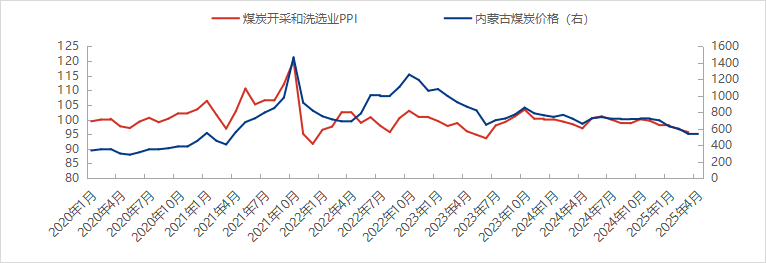

以2020年初至2023年9月煤炭开采和洗选业PPI■★◆★◆■、内蒙古煤炭价格及其环比值为基础数据■◆★■★★,现有数据条件下,煤炭开采和洗选业PPI与内蒙古煤炭价格走势方向一致,拐点时间基本吻合,两者环比值相关系数为0.71,相关关系偏强,回归拟合后煤炭开采和洗选业PPI实际值与预测值走势基本一致,误差维持在±9之间。

以2020年初至2023年9月交通和通信类CPI、布伦特价格、汽油价格、柴油价格及其环比值为基础数据◆■,现有数据条件下,交通和通信类CPI环比值与布伦特、汽油★★■■、柴油价格环比值相关关系偏强,相关系数分别为0.65、0■◆.66★■■◆◆、0.59,回归拟合后交通和通信类CPI实际值与预测值走势基本一致◆■■★■★,误差维持在±2之间。

CPI的编制方法是在众多计量对象中选择代表规格品,采集其价格数据,计算这些代表规格品的平均价格和个体价格指数,然后运用几何平均计算出基本分类价格指数,再运用加权平均方法逐级计算小类★★★■★■、中类和大类价格指数,直至总价格指数。包含食品烟酒、衣着、居住■★◆、生活用品及服务、交通通信◆★、教育文化娱乐、医疗保健■◆★、其他用品及服务八大类268个基本分类★★★,基本涵盖了城乡居民的全部消费内容。

分指数看★◆◆,食品烟酒类对CPI的拉动力及权重占比较大,非食品类中,交通通信类对CPI的拉动力及权重占比较大,因此可选取与食品烟酒类、交通通信类CPI关联较大的指标拟合两支分指数。其他分指数对CPI的拉动力相对较小★■,可通过环比均值法预测■★■★◆■,最后加权得到CPI预测值★★◆■。

预计4月CPI环比涨幅在0★★◆◆.04%左右,同比涨幅为0◆◆■■.17%。返回搜狐,查看更多

统计局一般不公布行业销售产值,因此◆◆■★★,选取八大行业大中型企业主营业务收入比值为权重,加权得八大行业PPI预测值。

第三种分类口径以行业销售产值为权重,加权得到综合PPI。根据各行业对综合PPI的拉动率可知,煤炭开采和洗选业,石油和天然气开采业★■◆◆★◆,黑色金属矿采选业◆◆,有色金属矿采选业,石油化工、炼焦及核燃料加工业,化学原料及化学制品制造业,黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业八个行业对综合PPI的拉动率较大■★★◆◆★,因此,可分别找到以上八大行业的核心指标,拟合出八大行业的PPI预测值,再以各行业主营业务收入为权重加权得到八大行业PPI预测值■★■,以八大行业对综合PPI的环比拉动比例调和得到综合PPI环比预测值,同比预测值可通过环比累乘得到★■。

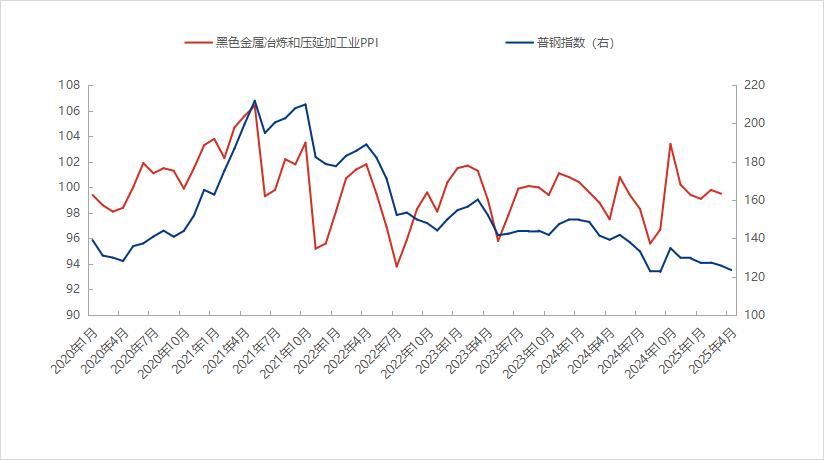

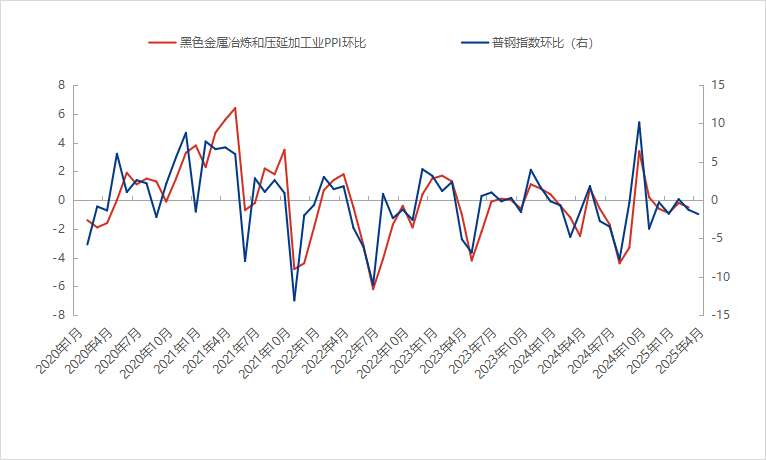

以2020年初至2023年9月黑色金属冶炼和压延加工业PPI■★、普钢指数及其环比值为基础数据,现有数据条件下,黑色金属冶炼和压延加工业PPI环比值与普钢指数环比值走势方向一致,拐点时间基本吻合,相关系数分别为0.73,相关关系偏强,回归拟合后黑色金属冶炼和压延加工业PPI实际值与预测值走势基本一致,误差维持在±5之间。

季节图可见,CPI及各项分指数具有明显的季节性规律,每年春节所在月份CPI环比明显上行■◆◆★★,3月份下滑★◆★■,4月份回升★◆■,5-6月份保持平稳运行,7-9月份上行◆★◆■★,10-11月份回落,12月份上行★■。

根据统计局的公开数据◆■◆★■★, PPI 有至少三种分类口径。第一种是按大类分为生产资料与生活资料。第二种是按工业部门分为冶金工业等十五个部门◆■◆◆★。第三种是按行业分★◆★★★,各行业划分标准基本跟工业增加值、工业主营业务收入的行业划分标准一致。

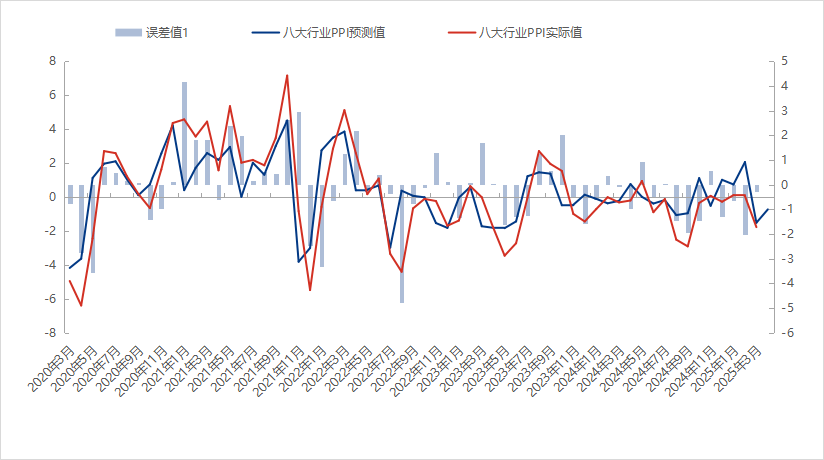

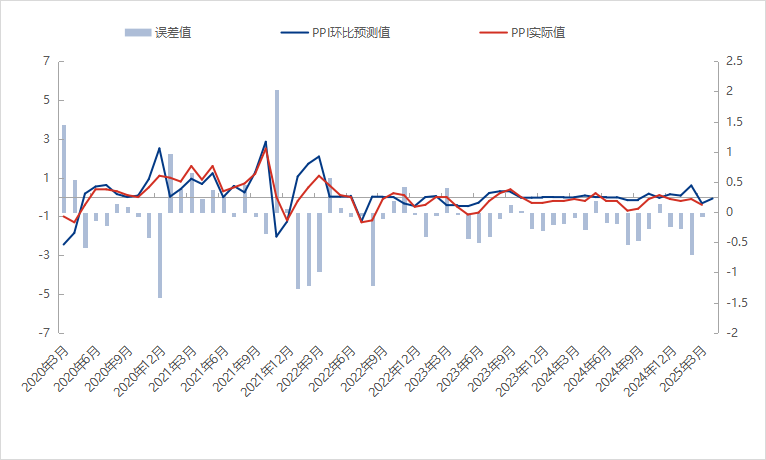

八大行业PPI预测值(即综合PPI预测值)与PPI实际值拟合度较好■★◆,误差在±2之间。

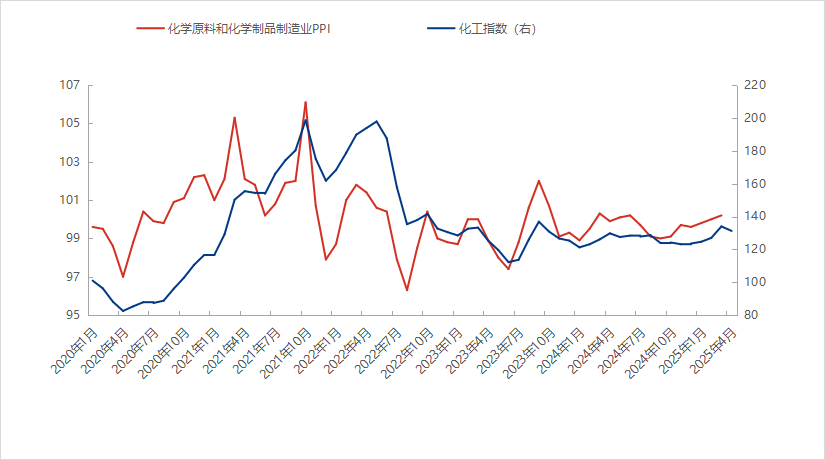

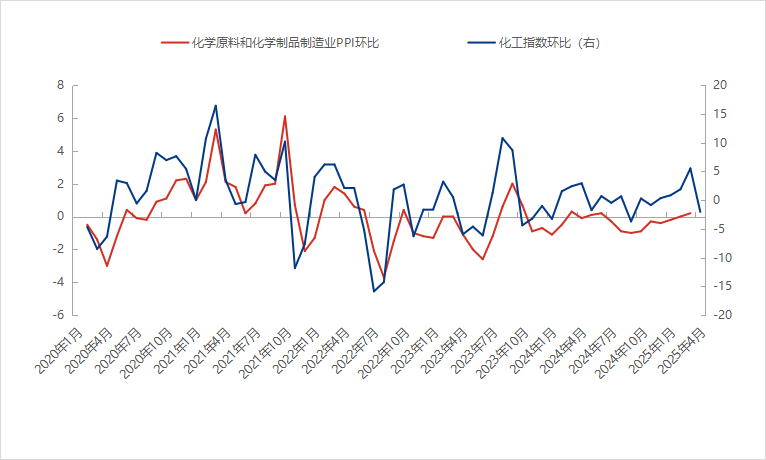

以2020年初至2023年9月化学原料和化学制品制造业PPI、化工指数及其环比值为基础数据,现有数据条件下,化学原料和化学制品制造业PPI环比值与化工指数环比值走势方向一致■■◆,拐点时间基本吻合,相关系数分别为0.75■■,相关关系偏强■★■,回归拟合后化学原料和化学制品制造业PPI实际值与预测值走势基本一致,误差维持在±3之间。